Seguramente habrás oído en multitud de ocasiones hablar del euríbor. Y probablemente asocies esta palabra a las hipotecas y a los préstamos relacionados con las compras de viviendas. Pero, ¿sabes realmente qué es el euríbor y de qué depende?

Lo primero que tienes que saber es que el euríbor -o Tipo Europeo de Oferta Interbancaria- es el tipo al que las entidades bancarias de la zona euro se compran y se venden entre sí el dinero. Es decir, el porcentaje que paga como tasa un banco cuando otro le presta dinero. ¡Son los intereses de los bancos!

Sin embargo, el euríbor no sólo se aplica entre los bancos europeos, sino que también es el índice de referencia que se aplica en las hipotecas a tipo variable. ¡Por eso te suena tanto!

¿Cómo se calcula el euríbor?

La agencia Reuters se encarga de calcularlo con los precios de oferta de préstamos de los 64 bancos que forman la Federación Bancaria Europea. Para determinar los tipos de euríbor se elimina el 15% más alto y el 15% más bajo de los tipos de interés recolectados. Todos los días laborales a las 11:00 se determinan los tipos de interés del Euribor y se transmiten a todos los interesados y a la prensa. ¡Cambian constantemente!

Estas continuas modificaciones hacen que, como te he dicho antes, sólo se aplique en las hipotecas de tipo variable y a las hipotecas mixtas en tu tramo variable. El tema de las hipotecas es siempre todo un rompecabezas. Por eso, aprovecho para decir que Mamá ha creado para ti un simulador de hipotecas que LACOOOP ha desarrollado para ti. ¡Te puede ser de utilidad para hacerte una idea rápida!

¿Quieres saber cuánto vas a tener que pagar al mes por tu hipoteca?

El Simulador de Hipotecas de LACOOOP te lo pone fácil

¡En un clic!

¿Cuáles son los tipos de euribor?

Actualmente, existen 5 tipos de euribor:

- Euribor 1 semana. Es el tipo de interés a la que una selección de bancos europeos se prestan dinero entre sí en euros con vencimientos a 1 semana.

- Euribor 1 mes. Es el tipo de interés a la que una selección de bancos europeos se prestan dinero entre sí en euros con vencimientos a 1 mes.

- Euribor 3 meses. Es el tipo de interés a la que una selección de bancos europeos se prestan dinero entre sí en euros con vencimientos a 3 meses.

- Euribor 6 meses. Es el tipo de interés a la que una selección de bancos europeos se prestan dinero entre sí en euros con vencimientos a 6 meses.

- Euribor 12 meses. Es el tipo de interés a la que una selección de bancos europeos se prestan dinero entre sí en euros con vencimientos a 12 meses.

En euribor-rates.eu puedes ver cómo está el euribor día a día.

El buscador nº1 de cooperativas de viviendas está en LACOOOP

Es el único que consigue que la casa que buscas, te encuentre.

¡Como Mamá, nadie!

¿De qué depende el euríbor?

Como el euribor es un índice de referencia obtenido de una media de las entidades bancarias de Europa, esto hace que la economía europea y todas las decisiones del Banco Central Europeo influyan en este tipo de interés.

Cuando hay poco dinero en circulación, su valor tiende a subir. Pero, cuando el dinero va de un banco a otro, éste baja. Poniéndote un ejemplo del día a día: si hay una mala cosecha de aceituna, el precio del aceite subirá porque seguirá habiendo la misma demanda, pero menos producto. En cambio, si hay mucho producto, este bajará para quitárselo de encima cuanto antes y que la gente compre más. ¡Es como la vida misma!

En esta subida y bajada, también influyen los bancos. Si ellos determinan que hay poco riesgo en prestar dinero a otras entidades, el euríbor disminuye. Si, en cambio, los bancos dicen que existe un alto riesgo a la hora de prestar dinero, el precio del dinero aumenta y el euríbor sube.

¡Recuerda que si el euríbor baja también lo hará tu hipoteca, y viceversa!

Evolución del euríbor en 2021

Son muchas las ocasiones en las que te he dicho que el mejor momento para comprar vivienda es ahora. La razón es bien sencilla: el euríbor está por el suelo, alcanzando mínimos históricos.

Esto no se traduce únicamente en unos tipos de interés bajísimos en la hipoteca a interés variable. Las hipotecas a tipo fijo también tienen unos intereses muy bajo que no se ven desde hace décadas.

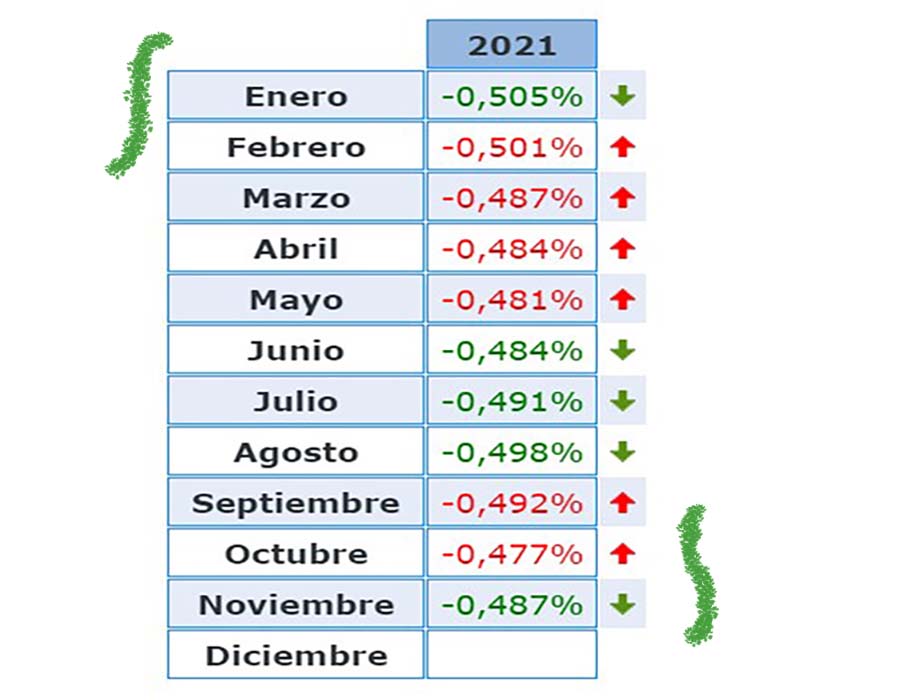

En el momento en el que redacto con tanto cariño este artículo para ti, el último dato publicado de la evolución del euríbor en este año de gracias es el de noviembre de 2021, situándose en -0,487%.

Y, más o menos, se ha mantenido así durante todo el año alcanzando su pico más bajo (a falta de conocer el índice en diciembre) en el mes de enero de 2021 cuando se situó en -0,505%.

Se puede decir, por tanto, que, cuanto más alto es el valor en negativo del euríbor, más bajos son los intereses que tendrás que pagar por tu hipoteca variable. Esto se traduce en que el euríbor a noviembre de 2021 está un pelín más alto que en enero de este mismo año. Por tanto, te va a costar un poco más pagar la hipoteca. ¡Aunque sólo un poco!

¿Qué es mejor, una hipoteca fija o variable?

Si te estás preguntado si es mejor, por tanto, contratar una hipoteca a tipo variable frente a una hipoteca a tipo fijo, mi opinión es la siguiente: aunque la hipoteca variable es más barata hoy en día, es mejor que contrates una hipoteca fija.

El motivo es doble: el interés de la hipoteca fija es también muy bajo y, además, te arriesgas a tener que asumir un interés muy alto si al euríbor le da por subir. Piensa que, es muy probable que no lo haga en los próximos años, pero tu hipoteca te acompañará seguramente durante los próximos veinte o más años de tu vida. ¡Las predicciones no dan para tanto!

¿No tienes ahorros suficiente para comprar tu casa nueva?

¡Mamá te ayuda a que consigas una hipoteca hasta el 90% de financiación!

¡Qué no haría por ti!

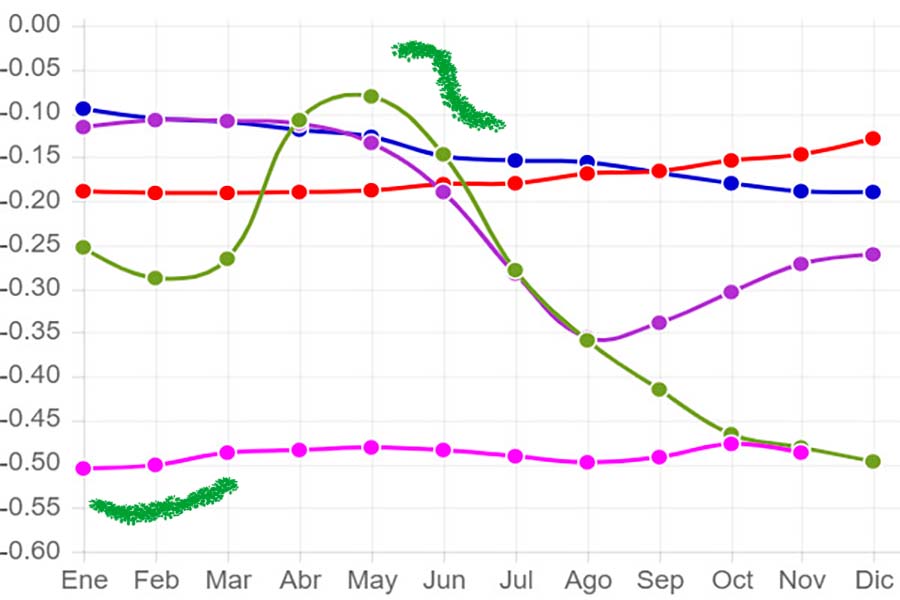

Gráfica del euríbor en 2021

A continuación, puedes observar un gráfico con la evolución mensual del euríbor desde el año 2016 hasta noviembre de 2021. ¿Ves cómo está por los suelos?

Tabla de euríbor en 2021

Si a ti lo que te interesa es saber cómo ha ido evolucionando el euríbor anual mes a mes durante el 2021, esta tabla te lo deja bien claro.

Previsiones del euríbor para el 2022

Según la revista finanzas.com, y partiendo de datos publicados por Bankinter, “el euríbor comenzará a subir de manera constante a partir de 2022, coincidiendo con el fin del PEPP”.

Si te sumas al carro de los miles de personas que no tienen ni idea de lo que significan estas siglas, te diré que PEPP es el Programa de Compras de Emergencia frente a la Pandemia que el Banco Central Europeo puso en marcha en marzo del 2020.

Su finalidad es ayudar a las personas y a las empresas a acceder a financiación en condiciones más favorables con el fin de hacer frente a la crisis provocada por el coronavirus.

A través del PEPP, el Banco Central Europeo puede adquirir diferentes activos en los mercados financieros. Esto supone que, cuando el BCE compra estos activos, su precio sube y los tipos de interés del mercado bajan. De esta forma a las personas, empresas y Gobiernos les cuesta más barato endeudarse.

Pues bien, parece ser que el PEPP tiene sus días contados porque su vigencia acabará en marzo del 2022. ¡Ojalá se prorrogue!

Eso, junto al hecho de que se espera que el Banco Central Europeo anuncie en diciembre de qué forma va a disminuir las medidas extraordinarias en política monetaria que aprobó con motivo de la pandemia -se llama tapering– hace suponer a los expertos que el euríbor va a empezar a escalar. ¡De una forma suave, pero constante!

¿Se puede vender una vivienda heredada sin acuerdo entre las partes? QUIERO SABER MÁS